大学生投資家のhiro-kunです。

本記事では、

【投資期間が長く確保できるのであればポートフォリオは株式100%でもOK】というお話をします。

投資方法としては、長期的にインデックスファンドに積立投資をし続けることを前提としています。

十分に時間と投資先を分散したポートフォリオであれば、株式一本でもリスクを抑えて大きなリターンを狙える投資ができると考えています。

長期のインデックス投資であれば、株式100%ポートフォリオを

過去のリターン実績は、株式投資が一強

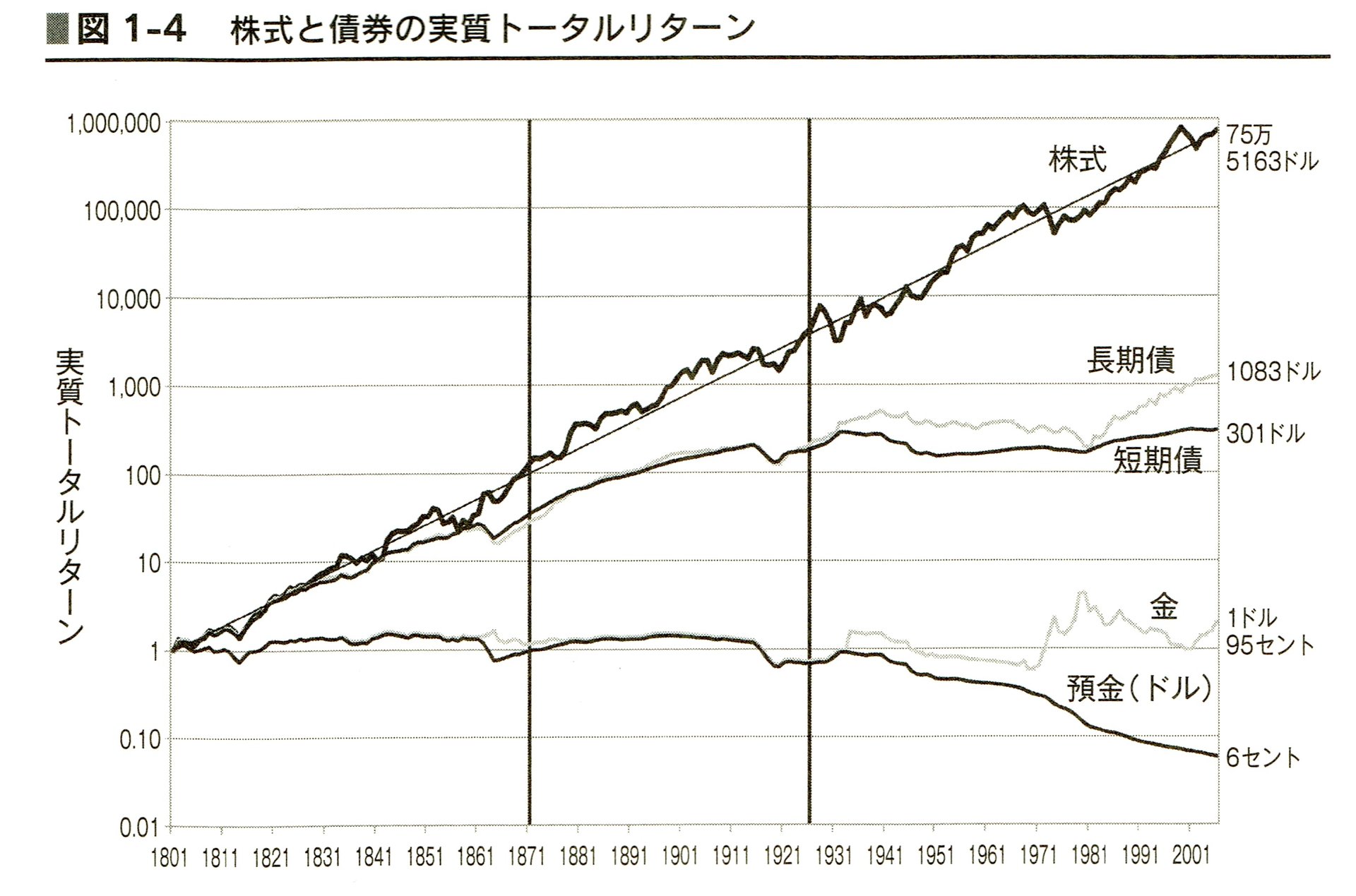

1801年に、株式、債券、金、現金に1ドルずつ投資していた場合の200年後のトータルリターンを示したのが下の図です。

出典:ジェレミー・シーゲル『株式投資』

株式の圧倒的なリターンの高さが確認できます。

縦軸は対数軸になっていますので、グラフで見る以上に最後の額には違いがあります。

グラフ右側に最終の資産が記載されていますが、株式と債券との価格差は1000倍近くになっています。

債券などの他の金融資産と比較して、株式リターンの過去実績が優れていたことが確認できたと思います。

これから世界は、より成長する

株式のリターンが圧倒的だったのは、企業が価値を創造して世界経済を成長させてきたからです。

世界は新しいイノベーションであふれています。

スマホやパソコン、自動車など身の回りのものは新しく高性能な商品が年々発売されています。

企業が価値ある商品を作り出し、人々の生活がより豊かになる。

この資本主義の世の中で、世界が成長していくときに誰がもうけを得られるのでしょうか?

投資家です。

世界経済の成長と一緒に、株式の平均リターンも成長していくと予想できます。

若い投資家は長い投資期間が残されている

人生100年時代と長い投資期間

今や人生100年時代と言われています。

今20代の人であれば、あと40-60年程度投資期間が残されています。

数年から十数年レベルの短期的な下落局面はあっても、新しいイノベーションに支えられ、長い投資期間中に再び株価は上昇すると考えられます。

過去の暴落は買い時だった

暴落は大きく資産総額を伸ばすチャンスであると言えます。

大恐慌でもリーマンショックでも、総悲観の世の中で着実に積み立てて投資を行っていれば、やがて株価水準は上昇してきています。

定額での購入を続けるドルコスト平均法では、株価が低迷している期間が長いほど、株価が上昇した時に大きなリターンを挙げることができます。

長期投資家は、資産を短期間で売却することを考えていないのですから、実際に資産にダメージはないのです。

損切りを行った時点で損失が確定します。

最終的に株価は上昇すると考えているのですから、じっと買い増していけばいいだけなのです。

若い投資家は、長くこの社会で働くことができる

若い投資家は、投資期間だけでなく、労働で金銭を稼ぐことができる期間も十分に残されています。

現時点で資産がほとんどなくなってしまったとしても(大きな評価損を抱えてしまったとしても)、現物取引を行っている限り借金を背負うようなことはありません。

生活が立ち行かなくなることは考えづらいのです。

年を経るに従って、労働で得ることが可能な金額は減少し、所有している資産が生活をするうえで必需的なものになってきます。

若い人は、現在の投資額よりも大きい額を労働によって得るチャンスがあるのですから、投資ではリスクの程度を大きくしても問題ないと考えられます。

ポートフォリオ内の株式割合を考える上での注意点

近い将来必要になる可能性のあるお金を投資しない

数か月分(3か月以上推奨)の生活費はしっかりと確保して投資を行うべきです。

株式を売却する必要性に迫られたときに株式市場が暴落していると、大きな損を確定させてしまうことになります。

生活費を考え、余裕資金で投資しましょう。

評価損に耐えられる金額のうちで投資を行う

過去の大きな暴落では、下落局面は数年間程度続き、株価は50%以上下落しています。

評価損が膨らんでいくことに耐えられず、途中で解約してしまうと損を確定させることになります。

投資している資産が(一時的に評価損益の中で)半額程度になっても構わないと思える範囲で積立を行うことをおすすめします。

この価値観は人によって大きく違います。

自分のリスク許容度を把握して、投資を行いましょう。

高齢化とともにポートフォリオの株式割合を減らす必要あり

残りの投資期間が短くなるほど、暴落が起きた場合に株価が元の水準に戻るまで自分が投資を続けていることができる可能性が低くなっていきます。

そこで、資産の一部を少しずつ債券や他の比較的リスクの少ない金融商品に移す必要があります。

時期としては、30代後半から40代辺りから少しずつ移していけばいいのではないでしょうか。

投資信託の出口戦略についても考えておく必要があるかと思います。

パターンとしては

- 必要なときに必要な分だけ現金化

- 老後の資金に一定金額 or 一定割合ずつ引き出す

- ある程度のところで高配当株(ETF)に投資しなおし、配当金を受け取り続ける

などが考えられます。

【まとめ】株式割合の高いポートフォリオを組むにあたって

一番大切なことは、自分がしっかり納得して投資方法を決めることです。

人の意見をそのまま何も考えずに取り入れていると、気持ちの上で苦しい状況になった際に、自身のとっている投資方針に疑心暗鬼になってしまいます。

冷静な判断ができなくなってしまい、より大きな被害に発展する可能性があります。

株式投資のリスクを十分に理解したうえで、

世界の経済成長が期待できると考えており、

長期間にわたって株式市場に参加できる投資家は

株式割合の高いポートフォリオを組んでも問題ないです。